若辉法评|国有企业改革中将房产无偿划转和作价出资两种情形下的涉税对比分析

2022-03-25

编者按:

在国企改革浪潮不断翻涌的大背景下,国有资产流转作为国企改革中最为奔涌的浪花,其流转形式也繁复多样,而涉税成本又为国有资产流转相关问题增添了一抹艰涩。本文选取国有资产流转中房产无偿划转和作价出资两种情形,通过对二者涉税风险的对比分析,区别两种情形下税务成本的关键差别,以期从减税降费的角度为国有企业制定更为经济合理的改革方案提供帮助。

国有企业间以房产无偿划转作为一种特殊的国有资产流转方式,对合理配置经济资源,实施国有经济布局和结构调整起着重要的作用,而将具有特定经济用途的房产作价出资也是国有资产优化配置的重要方式之一。两种方式均是国有企业改革过程中使用频率较高的向改革企业装入资产、开展资产重组的手段。

从法律效果来看,两者在不涉及外部投资人进入的情形下可实现相同的改革目的,差别仅在于:以作价出资方式装入房产可以充实改革企业的实收资本,而无偿划转则充实了改革企业的净资产和所有者权益,不及实收资本来得直观。除了这一差别,就法律效果而言,将房产无偿划转和作价出资在多数情形下具有相互可替代性。

然而从经济效果出发,将房产无偿划转和作价出资所涉及税费成本却存在一定差异,本文将对两种情形下发生的增值税、土地增值税、企业所得税、契税、印花税等税费展开分析。

以下关于涉税分析的前提是无偿划转或作价出资的房产所附着的土地使用权均为以出让方式取得,不包括以划拨方式取得的情形。

一、国有资产无偿划转和作价出资两种情形下涉税的相关依据

二、国有资产无偿划转和作价出资两种情形下的涉税分析

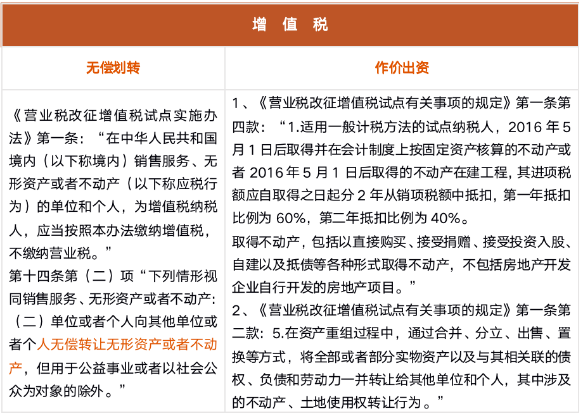

(一)增值税

1、无偿划转

根据《营业税改征增值税试点实施办法》相关内容可知,国有资产无偿划转行为应视为销售行为,依法缴纳增值税。目前在实务中,也存在部分人认为国有资产无偿划转中并未产生或增加新的价值,且与增值税中视同销售行为也不属同一性质,理论上缺乏征税的依据。但多数地方税务部门对于国有资产划转都援引上述规定视同销售持应当征收增值税的观点。

2、作价出资

根据《营业税改征增值税试点有关事项的规定》相关内容可知,国有资产作价出资原则上需缴纳增值税,但符合与不动产相关的债权、负债和劳动力一并转让的情形除外。因此,在以国有资产作价出资的方式中,可以将与不动产相关的债权、负债和劳动力一并转让,从而达到免征增值税的目的。

(二)土地增值税

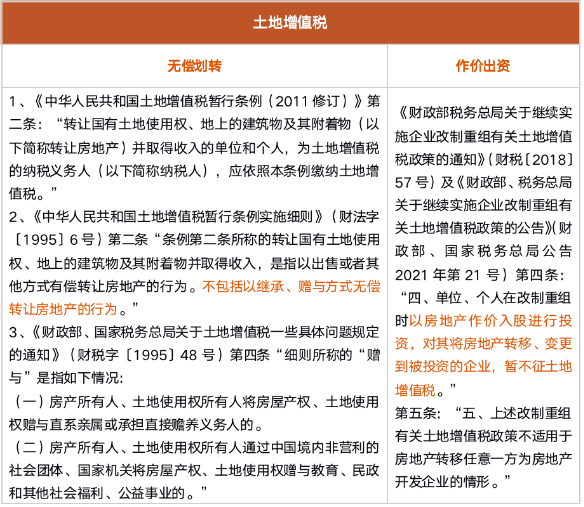

1、无偿划转

对于国有资产无偿划转的情形,根据土地增值税的相关法律规定,除继承、赠与方式无偿转让房地产之外的其他有偿转让房地产的行为需要缴纳土地增值税,而国家税务总局对于“赠与”的具体范围明确为“赠与直系亲属或承担直接赡养义务人”或“赠与教育、民政和其他社会福利、公益事业”,因此,国有资产无偿划转行为不应解释为“以继承、赠与方式无偿转让房地产”的除外情形,需要缴纳土地增值税。

2、作价出资

对于国有资产作价出资的情形,目前的法律法规明确规定对于“以房地产作价入股进行投资,对其将房地产转移、变更到被投资的企业”免征土地增值税,因此国有资产作价出资无需缴纳土地增值税,但需注意出资方或被投企业涉及房地产开发企业的除外。

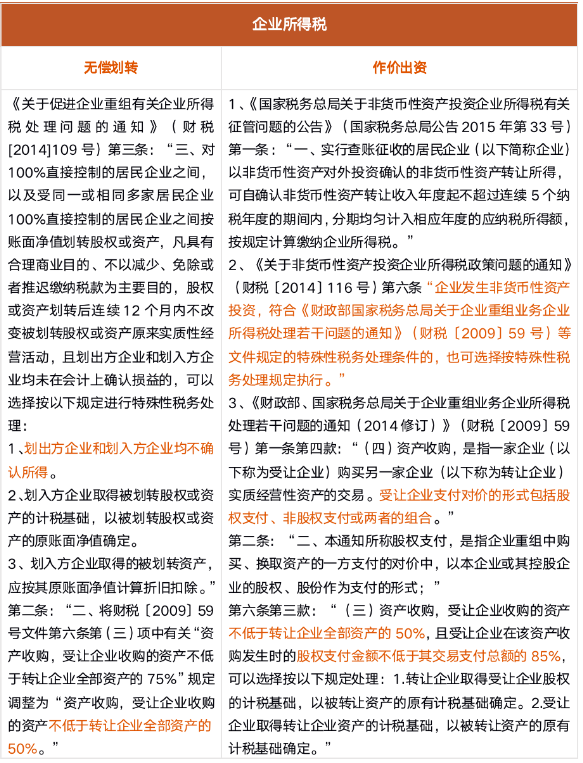

(三)企业所得税

1、无偿划转

根据前述关于企业所得税的相关法律规定,国有企业资产划转在同时满足以下4个条件时,可以适用特殊性税务处理的规定,免征企业所得税,除此之外应依法缴纳企业所得税:

(1)100%直接控制的居民企业之间,以及受同一或相同多家居民企业100%直接控制的居民企业之间按账面净值划转股权或资产;

(2)具有合理商业目的、不以减少、免除或者推迟缴纳税款为主要目的;

(3)股权或资产划转后连续12个月内不改变被划转股权或资产原来实质性经营活动,且划出方企业和划入方企业均未在会计上确认损益的;

(4)受让企业收购的资产不低于转让企业全部资产的50%。

2、作价出资

对于国有资产作价出资的情形,其交易实质可以做如下理解:A企业(出资方)向B企业以资产作价出资,实质为B企业购买A企业资产,同时B企业以股权(股份)支付方式向A企业支付购买对价,A企业成为B企业的股东。

按照上述理解,根据《关于非货币性资产投资企业所得税政策问题的通知》(财税〔2014〕116号)第六条关于企业发生非货币性资产投资的规定,如符合以下特殊性税务处理条件,可选择按特殊性税务处理规定执行:

(1)具有合理的商业目的,且不以减少、免除或者推迟缴纳税款为主要目的。

(2)企业重组后的连续12个月内不改变重组资产原来的实质性经营活动。

(3)企业重组中取得股权支付的原主要股东,在重组后连续12个月内,不得转让所取得的股权。

(4)受让企业收购的资产不低于转让企业全部资产的50%,且受让企业在该资产收购发生时的股权支付金额不低于其交易支付总额的85%。

如不符合上述特殊性税务处理的条件,则需要征收企业所得税,但出资企业可以按5年时间分期缴付。

(四)印花税

我国现行法律未对国有资产无偿划转及作价出资时是否免于贴花进行明确规定,而是在《财政部、国家税务总局关于企业改制过程中有关印花税政策的通知》(财税〔2003〕183号)中规定“企业因改制签订的产权转移书据免予贴花。”对于国有资产无偿划转及作价出资导致的变更权属证书是否属于“企业因改制签订的产权转移书据”,实务中在不同地方的税务主管部门可能有不同理解,需要在具体实操中提前与税务部门进行沟通确认。

(五)契税

现行法律法规对于“划转国有土地、房屋权属”及“母公司以土地、房屋权属向其全资子公司增资,视同划转”两种情形均明确规定为免征契税。

以上关于国有资产无偿划转和作价出资两种情形下的涉税分析,我们可以用表格总结如下:

三、结语

在国有企业改革过程中,国有企业除了关注改革路径的合法性、可操作性目标外,也应充分重视国有资产流转中的税收问题,确保交易结构经济效益的最大化,降低税收负担和改革成本,以实现提质增效的终极改革目标,期望本文能为国有企业提供这一层面的有益帮助。